不動産を売却すると税金がかかります。どんな時に税金がかかるのでしょうか?

| <税金がかかる場合>

・買った時の価格より高く売れた ・家やマンションを買い換えした時、売れた価格の方が高かった |

| <税金がかからない場合>

・買った時より安い価格でしか売れなかった ・家やマンションを買い換えした時、買った価格の方が高くなった ・マイホームの譲渡所得が3,000万円以下だった |

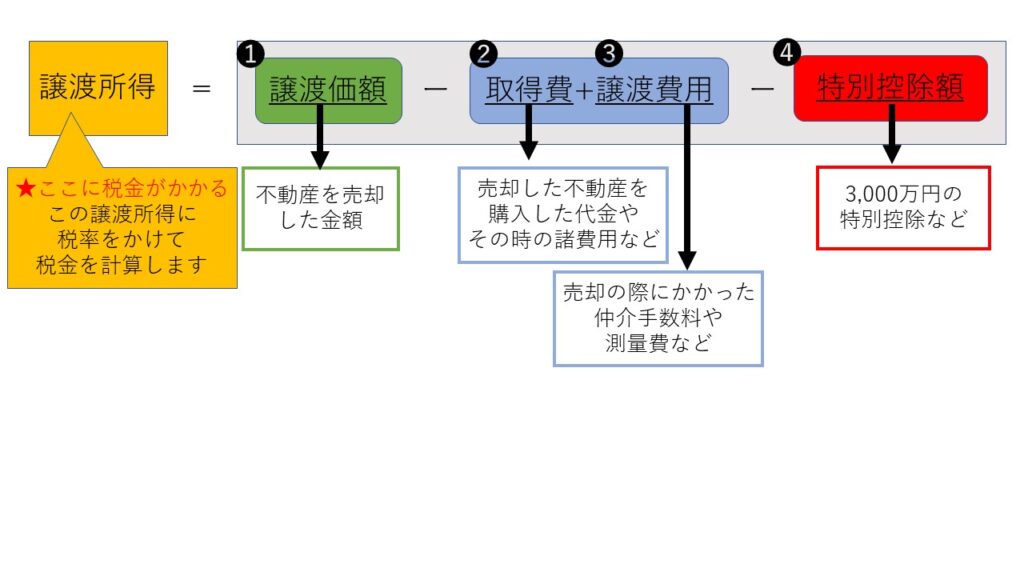

不動産を売却して生じた所得のことを、譲渡所得といいます。

不動産売却の時には、まず譲渡所得がどれくらいになるか計算します。

その次に所有年数を確認します。

その理由は、所有年数によって税率が変わってくるからです。

場合によっては、譲渡所得がゼロやマイナスになることもあります。その場合は税金がかかりません。けれども、税金がかかる場合も、かからない場合も、確定申告が必要です。

1. 譲渡所得を計算する

不動産を売って利益が出た時は、国に税金を納めなければなりません。

その税金を計算する前に、まず把握しておかなければいけないものがあります。

❶譲渡価額とは?

土地や家、マンションを売却した金額の事。

❷取得費とは?

次のような費用を合計したもの。

・売却する不動産を購入した代金から、所有期間中の減価償却費を差し引いた金額

・購入手数料(購入時の仲介手数料など)

・売却する為にリフォームした場合の費用、設備費

など。

※なお、取得費がわからない場合は、譲渡価額の5%を取得費とします。

❸譲渡費用とは?

不動産を売るために支払った費用のこと。

例えば、売却の為の仲介手数料・測量費・売買契約書に貼る印紙代・建物の取り壊し費用・売却をする建物を使用していた借家人への立ち退き料など。

※ただし、売却する建物に住んでいたときに支払ったリフォーム費用や、固定資産税などは譲渡費用に含めることはできません。

❹特別控除額とは?

マイホームを売る場合で譲渡所得を計算する際には、特例で最高3,000万円までの特別控除が認められています。この為、譲渡所得が3,000万円以下の場合は、税金がかかりません。

ただし、特別控除を受けるためには、次のような要件を満たしている必要があります。

◆譲渡する時まで、そのマイホームに居住していること(別荘は対象外)

◆転勤して本人が住んでいない場合には、配偶者等が住んでいて、戻ってくれば同居すると認められるとき。(過去に住んでいて、住まなくなった後も、現在まで引き続き扶養家族が居住、ほかに持家がないケースも対象)

◆マイホームに住まなくってから3年目の12月31日までに売ること

(災害などで壊れた時は敷地だけでも対象となり同じく3年目の年末まで認められる)

◆敷地だけの場合は、建物を取り壊した日から1年以内の譲渡であること

(建物を残したまま敷地の庭先を売った時には使えません)

◆前年、前々年に、3,000万円特別控除や買換え特例などの適用を受けていないこと

(3,000万円控除は3年に一度しか適用されません)

◆住宅ローン控除を受けていないこと

◆売る相手との関係が親子・夫婦・生計を共にしている親族ではないこと。

なお、3,000万円特別控除の特例を受けるためには、確定申告が必要となります。

2. 所有年数を確認する

譲渡所得は、売買する家やマンション、土地の所有期間によって、長期譲渡所得と短期譲渡所得に分類されます。

長期譲渡所得・・・不動産を売った年の1月1日で所有期間が5年を超えるもの

短期譲渡所得・・・不動産を売った年の1月1日で所有期間が5年以下のもの

売却する土地や家、マンションなどの不動産が長期譲渡所得か短期譲渡所得かで、

所得税と住民税の税率が変わってきます。それぞれの税率は次の通りです。

| 所有年数 | 税率 | ||

| 所得税 | 住民税 | 合計 | |

| 長期譲渡所得(所有期間5年超) | 15% | 5% | 20% |

| 短期譲渡所得(所有期間5年以下) | 30% | 9% | 39% |

※2037年までは、所得税の税率に復興特別所得税(所得税2.1%)が上乗せされます。

3. マイホームを売却する場合の軽減税率の特例

所有期間が、譲渡した年の1月1日の時点で10年を超えるマイホームを売却する際、一定の要件に当てはまれば、税率が軽減されます。

軽減税率の特例は3,000万円の特別控除とも一緒に受けることができます。

なお、この特例を利用するには確定申告が必要です。

【軽減される税率】

| 所得税 | 住民税 | 合計 | |

| 課税譲渡所得が6,000万円以下の部分 | 10% | 4% | 14% |

| 課税譲渡所得が6,000万円超の部分 | 15% | 5% | 20% |

※2037年までは、所得税の税率に復興特別所得税(所得税の2.1%)が上乗せされます。

<適用要件>

◆マイホーム(建物および建物&土地)を売却すること

◆マイホームに住まなくなってから3年目の12月31日までに売ること

◆マイホームを売却した年の1月1日時点で所有期間が10年を超えていること

◆売る相手との関係が、親子・夫婦・生計を共にしている親族ではないこと

◆マイホームを売った年の前年・前々年にこの特例やマイホームの買い換え・交換の特例など他の特例を受けていないこと、

今回紹介した3,000万円特別控除は、あくまで「特例」なので一定の要件を満たすことによって利用できる制度です。しかし、適用要件はそれほど厳しいものではなく、通常のマイホーム売却であれば殆どの売却で利用することができます。

譲渡益がある場合には、マイホームの所有年数によっても税率は大きく変わってくることも覚えておきましょう。

3,000万円の特別控除は大きな減税効果を持つ制度である為、不動産売却の際には活用できるよう要件を満たしているか確認しておくことをお勧めします。

不動産や建築のことはもちろん相続や資金計画など、なにかお困りのことやご相談がございましたら、湘南・鎌倉で創業96年の建築会社の不動産事業部 リクシル不動産ショップ 株式会社イソダまでお気軽にお問合せください。お問い合わせはこちらから

コメントを残す